S&P 500지수는 화요일 5,321.41로 거래를 마감했습니다. 이는 5월 15일의 종가를 넘어 사상 최고치를 기록한 것입니다. S&P 500의 상위 10개 종목은 최근 몇 년 동안 지수의 강력한 수익률에 중요한 역할을 해왔습니다. 그러나 이들 상위 10개 종목은 이제 지수의 약 32.5% 또는 거의 3분의 1을 차지하고 있어 과도한 집중에 따른 위험과 시장 침체 가능성에 대한 우려를 불러일으키고 있습니다.

S&P 500: 미국 경제를 대표하는 지수의 현재와 미래

S&P 500 지수는 변동성이 낮은 미국 대형주를 대표하며, 모든 부문에 걸쳐 미국 상장 대기업 500개의 성과를 추적하고 있습니다. 이는 가용 시가총액의 거의 **80%**를 포괄하며, 지수에 포함된 주식이 미국 주식 시장 가치의 약 80%를 차지하고 있음을 의미합니다.

따라서 S&P 500은 더 넓은 시장 성과에 대한 벤치마크(benchmark)로 간주됩니다. 실제로 503개의 기업이 포함되어 있는데, 이는 알파벳(Alphabet) 같은 몇몇 회사가 두 종류의 주식을 상장하고 있기 때문입니다.

S&P 500은 미국 최초의 시장 가중(market-weighted) 주식 시장 지수였습니다. 이는 지수에 포함된 기업의 시장 가치가 클수록 지수에서 더 큰 비중을 차지한다는 것을 의미합니다. (회사의 시가총액/가치(market capitalization/value)는 발행 주식과 주가의 산물입니다.)

S&P 500 지수의 성과와 과집중 위험: 상위 10개 종목의 영향력 분석

S&P 500의 비중 기준 상위 10개 종목은 지난 5년간 S&P 500의 연간 총 수익률 16% 증가의 3분의 1 이상에 기여했습니다. 이는 지난 30년간 연평균 수익률 10%와 비교됩니다. S&P 500은 5월 21일 사상 최고치인 5,321.41로 마감했으며, 이 탑 10 주식들이 이러한 뛰어난 성과를 이끄는 주요 원동력이었습니다.

반면, 비중 기준 상위 10개 S&P 500 주식은 현재 지수의 약 32.5% 또는 거의 1/3을 차지하며 수십 년 만에 최고 수준에 도달했습니다. 이는 사상 최고치를 경신했음에도 불구하고 과집중(overconcentration) 위험과 시장 침체(possible market downturn) 가능성에 대한 우려를 불러일으켰습니다.

주요 시장 지수의 성과와 특징: S&P 500, DJIA, 그리고 나스닥 종합 지수

1) S&P 500 지수

S&P 500은 유동주식수 조정 시가총액 가중 지수입니다. 유동주식수 조정 또는 **유동시가총액(free float)**은 일반 시가총액과 달리 시장가치 계산 시 유동주식수만 고려합니다. 유동주식수 조정 시 시장가치 계산에는 공개 거래가 가능한 주식만 포함됩니다. 기타 상장 기업, 정부 기관 또는 특정 유형의 전략적 주주가 보유한 주식은 일반적으로 경제적 이익보다는 통제 목적으로 이루어진 투자를 나타내며 유동주식수 조정 시 발행 주식 수에서 제외됩니다.

**뉴욕증권거래소(NYSE)**와 **나스닥 증권 거래소(Nasdaq)**에는 5,000개 이상의 주식이 상장되어 있습니다. 글로벌 데이터 및 비즈니스 인텔리전스 플랫폼인 **스타티스타(Statista)**에 따르면, 2023년 말 기준 뉴욕증권거래소에는 국내외 상장 기업이 2,272개, 나스닥에는 3,432개가 있습니다.

그렇다면 S&P 500 지수에 주식이 편입되는 기준은 무엇일까요?

- 미국 회사만 포함될 자격이 있습니다.

- 적격 미국 거래소에서 거래되는 모든 적격 미국 보통주가 포함될 수 있습니다.

- REIT도 자격이 있습니다. 그러나 미국예탁증서(ADR), 미국예탁주(ADS), 상장지수펀드(ETF), 폐쇄형 펀드 및 기타 일부 유형의 증권은 해당되지 않습니다.

- 적격 기업은 조정되지 않은 **시가총액(market capitalization)**이 180억 달러 이상이어야 하며 유동주식수 조정 시가총액이 조정되지 않은 최소 시가총액 기준치의 50% 이상이어야 합니다.

- 적격성을 위해서는 최소 0.10의 **투자 가능 가중치(IWF)**가 필요합니다. IWF는 거래 가능한 주식의 비율을 결정하며 범위는 0~1까지이고, 0은 주식이 없음을 의미하고 1은 모든 주식이 사용 가능함을 의미합니다.

- 평가일까지 6개월 동안 최소 250,000주의 거래량이 필요하며, 유동주식수 조정 시가총액 대비 거래된 연간 달러 가치(해당 기간의 평균 종가와 과거 거래량을 곱한 값)의 비율이 반드시 필요합니다. 적절한 유동성과 합리적인 가격을 확인하려면 최소 0.75가 되어야 합니다.

- 회사는 재정적 생존 가능성을 보장하기 위해 가장 최근 분기뿐만 아니라 지난 4개 분기에 대해서도 긍정적인 수익을 보고해야 합니다.

- 부문 균형 기준은 다양한 경제 부문을 균형 있게 대표하기 위해 기업을 포함해야 하는 필요성을 정의합니다. 이를 통해 지수는 더 넓은 시장의 성과를 보다 정확하게 반영할 수 있습니다.

2) 다우존스산업평균지수(DJIA)

5월 17일 사상 최고치인 40,003.59로 마감한 DJIA(다우존스산업평균지수)는 30개 미국 우량주를 추적합니다. DJIA는 **가격 가중 방식(price-weighted)**입니다. 규모나 시가총액에 관계없이 가격이 높은 주식이 지수에 더 큰 영향을 미친다는 의미입니다. 가격 가중 지수에서는 최고가 주식의 가격 변동이 저가 주식의 가격 변동보다 지수에 더 큰 영향을 미치기에 DJIA가 고가 주식을 많이 포함하지 않는 이유입니다. 이러한 주식의 가격 변동으로 인해 지수가 왜곡되고 전체 시장 성과에 대한 신뢰도가 떨어지는 지표가 될 수 있기 때문입니다.

Dow 30에 편입되기 위해 고려되는 매개변수는 회사의 평판(reputation), 지속적인 성장의 역사(history of consistent growth), 회사에 대한 투자자들의 높은 관심도(investor interest), 더 넓은 시장에서 해당 부문의 **대표성(representation)**입니다. 지난 10년 이상 동안 미국 주식 시장 내 기술 부문의 성장을 반영하여 기술 기업이 Dow 30에 추가되었습니다.

그러나 Dow에는 Dow Jones Utility Average 및 Dow Jones Transportation Average에서 별도로 추적되는 유틸리티 또는 운송 회사가 포함되지 않습니다.

3) 나스닥 종합 지수

화요일 사상 최고치인 16,832.63으로 이번 주 이틀 연속 마감한 나스닥종합지수는 S&P 500과 마찬가지로 시가총액 가중 지수입니다. 그러나 지수의 50% 이상을 차지하는 업종이 **기술주(technology stocks)**라서 **성장주(growth stocks)**로 여겨집니다.

나스닥종합지수에 포함되기 위한 기준 중 하나는 해당 주식이 나스닥 증권 거래소에 상장되어 있어야 한다는 것입니다. 이 지수는 2021년에 전염병으로 인한 새로운 최고치를 달성했고, 2024년 5월 15일에 16,742.39라는 새로운 사상 최고치를 기록한 후 5월 20일에 이 기록을 경신했습니다.

주의할 점은, 나스닥 종합 지수가 회복하는 데 15년이 걸렸다는 점에 유의해야 합니다. **닷컴 버블(dot-com bubble)**이 터진 후인 2000년 3월 9일의 이전 최고치인 5,046.86에서 4000포인트 폭락했습니다.

S&P 500 기업 분류와 상위 10개 종목의 비중 분석

S&P 500 기업의 11개 부문

S&P 500 기업은 다음 11개 부문으로 분류됩니다. 4월 30일 현재 S&P 500이 업종별로 부여한 가중치는 다음과 같습니다.

- 정보 기술 (Information Technology)

- 헬스케어 (Healthcare)

- 금융 (Financials)

- 커뮤니케이션 서비스 (Communication Services)

- 소비재 (Consumer Discretionary)

- 산업재 (Industrials)

- 소비 필수재 (Consumer Staples)

- 에너지 (Energy)

- 유틸리티 (Utilities)

- 부동산 (Real Estate)

- 원자재 (Materials)

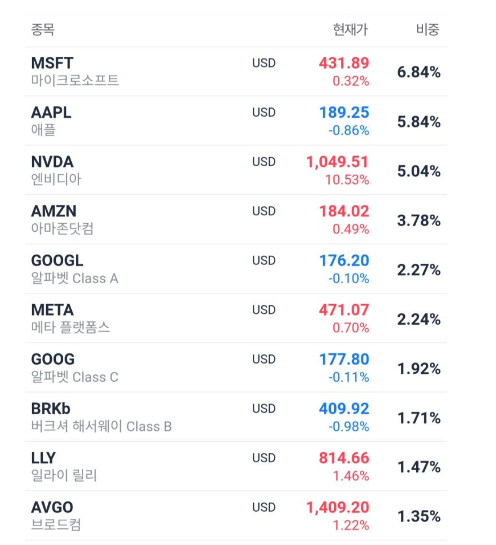

S&P 500 주식 비중 상위 10개 종목

S&P 500의 상위 10개 종목은 지수의 32.5%, 즉 3분의 1을 차지합니다. 아래 가중치는 S&P 500 지수와 매우 유사한 Vanguard 500 Index ETF(VOO) 보유 종목을 기준으로 합니다.

- 애플 (Apple)

- 마이크로소프트 (Microsoft)

- 아마존 (Amazon)

- 알파벳 A (Alphabet A)

- 알파벳 C (Alphabet C)

- 페이스북 (Facebook)

- 테슬라 (Tesla)

- 버크셔 해서웨이 (Berkshire Hathaway)

- 엔비디아 (Nvidia)

- JP모건 체이스 (JPMorgan Chase)

이들 상위 10개 종목은 S&P 500 지수의 큰 부분을 차지하며, 따라서 지수의 성과에 큰 영향을 미칩니다. 이러한 과집중은 특정 기업들의 성과가 지수 전체에 미치는 영향을 증대시키며, 이는 과도한 집중에 따른 위험과 시장 침체 가능성에 대한 우려를 불러일으킵니다.

S&P 500의 상위 10개 종목 비중과 시장 성과 분석

S&P 500 지수의 상위 10개 종목은 지수의 약 **32.5%**를 차지하며, 이는 2015년 **17.8%**보다 훨씬 높은 수치이고, 2000년 닷컴 버블 정점의 **27%**보다도 높은 수준입니다.

S&P 500 지수가 수십 년 만에 최고 수준에 도달하면서 과잉 집중(overconcentration) 위험에 대한 우려와 상위 10개 종목에서 벗어나 **다각화(diversification)**의 필요성이 커지고 있습니다.

그러나 지수의 역사에서 농도 수준이 높아지는 것은 드문 일이 아닙니다. S&P 500의 상위 10개 주식은 1960년대 중반 지수의 40% 이상을 차지했고, 1970년대 초에는 30% 이상을 차지했던 이력이 있습니다. S&P 500 내 최대 주식의 집중도는 약 **17%에서 20%**로 낮아졌으며, 1990년대 후반까지 향후 20년 동안 S&P 500 지수의 **1%**를 차지했으며 이후 닷컴 붐 기간 동안 **27%**까지 상승했습니다.

Goldman Sachs Research는 상위 10대 기업의 높은 집중도가 최근 몇 년간 S&P 500 수익률을 높이는 데 도움이 되었다고 밝혔습니다. 지난 5년 동안 S&P 500은 30년 평균 10%를 능가하는 인상적인 연간 16% 수익률을 기록했습니다. 흥미롭게도 상위 10개 주식이 이러한 상승폭의 3분의 1 이상을 주도했음에도 불구하고 현재 상위 10개 종목의 가치평가액은 닷컴 버블 정점 당시 대형주의 가치평가액보다 낮습니다.

S&P 500의 상위 10개 주식은 닷컴 버블 정점의 43배 배수보다 낮은 약 34배의 집합적 선도 가격/수익(P/E) 배수로 거래됩니다.

Goldman Sachs Research는 또한 지난 세기 동안 S&P 500 시가총액 집중도를 조사한 결과 S&P 500이 최고 집중 사례 이후 12개월 동안 더 자주 상승하는 것과 하락하는 것을 발견했습니다. 리서치 회사는 S&P 500의 10대 주식이 "극단적인 집중"을 보였으며 주식은 최고 집중에 도달한 후 대부분의 기간에 계속 상승세를 보이는 7개의 에피소드를 식별했습니다.

Goldman Sachs Research는 가장 최근의 2009년과 2020년 집중도가 가장 높았던 사례와 더 강력한 거시경제 전망을 동반한 후속 주가 상승 사례를 인용했습니다.

그러나 현재의 지배적 상황과 "주식 시장 집중의 정점이 강세장의 정점을 의미하고 경제가 불황에 접어들었던" 1973년과 2000년의 사건 사이에 유사점을 도출했습니다. S&P 500의 현재 시장 리더들은 "1973년이나 2000년의 상위 주식들보다 더 높은 이윤폭과 자기자본 수익률을 가지고 있다"고 덧붙입니다.

Goldman Sachs Research 기사는 올해 3월 21일에 출판되었으며 Dow 30, S&P 500 및 Nasdaq Composite 등 세 가지 지수가 모두 두 달 만에 사상 최고치를 경신했다는 점에 주목해야 합니다.

S&P 500 상위 10개 주식의 대다수가 기술 분석가들의 견해로는 이제 막 시작되고 있다고 생각하는 AI 붐으로부터 상당한 이익을 얻을 수 있는 좋은 위치에 있다는 사실을 잊지 마십시오. AI는 Nvidia와 같은 칩 제조업체에서 Google, Microsoft, Apple과 같은 거대 기업으로 진화했지만 아직 AI의 잠재력을 완전히 탐색하지 못했습니다.

S&P 500 기업 중 **93%**가 2024년 1분기 수익을 보고한 가운데, **혼합(보고한 기업의 실제 결과와 아직 보고하지 않은 기업의 예상 결과를 결합)**의 1분기 연간 EPS 성장률은 **5.7%**입니다. S&P 500. 해당 분기의 실제 EPS 성장률이 5.7%로 확정되면 S&P 500이 보고한 전년 동기 대비 수익 성장률은 5.8% 성장을 기록한 2022년 2분기 이후 가장 높은 수치가 됩니다. 알파벳(Alphabet), 메타 플랫폼스(Meta Platforms), **아마존(Amazon)**은 통신 서비스와 임의 소비재 부문의 수익 성장에 가장 큰 기여를 했습니다.

통신 서비스 부문은 S&P 500의 11개 부문 중 전년 대비 이익 성장률이 **34.2%**로 가장 높았습니다. **Alphabet(EPS $1.89 대 전년도 $1.17)**과 **메타 플랫폼($4.71 대 전년도 $2.20)**은 해당 부문의 수익 성장에 가장 큰 기여를 했으며, 이 두 회사를 제외하면 통신 서비스 부문의 혼합(전년 대비) 이익 성장률은 **34.2%**에서 **1.8%**로 하락할 것입니다.

임의 소비재 부문은 Amazon.com($0.98 대 전년도 $0.31) 덕분에 **24.5%**의 세 번째로 높은(전년 대비) 수익 성장률을 보고하고 있습니다. 아마존을 제외하면 임의 소비재 부문의 혼합(전년 대비) 이익 성장률은 **24.5%**에서 **2.4%**로 하락할 것입니다.

정보기술 부문은 **23.6%**로 네 번째로 높은(전년 대비) 수익 성장률을 기록하고 있습니다. 5월 22일 1분기 실적에서 어닝 서프라이즈를 발표한 **엔비디아(Nvidia)**가 해당 부문 수익 성장에 가장 큰 기여를 했습니다.

Nvidia를 제외하면 정보 기술 부문의 혼합(전년 대비) 수익 성장률은 **23.6%**에서 **10.8%**로 하락할 것이고, 엔비디아는 또한 S&P 500 전체의 수익 성장에 가장 큰 기여를 한 것으로 간주됩니다. Nvidia를 제외하면 S&P 500의 혼합 수익 성장률은 **5.7%**에서 **3.2%**로 하락할 것입니다.

월스트리트는 S&P 500이 2024년에 주당 245달러를 벌 것으로 예상하고 있으며, S&P 500의 상위 10개 주식은 현 회계연도에 총 150달러의 EPS를 창출할 것으로 추정합니다.

Nasdaq Composite와 S&P 500이 이미 다시 최고치를 경신하고 있는 가운데, 투자자들이 S&P 500 상위 10대 구성 요소이자 AI 리더인 Nvidia의 1분기 실적 보고서를 기대하고 있음에도 불구하고 세 지수 모두에서 신기록을 세울 가능성을 배제할 수 없습니다.

결론

S&P 500 지수의 상위 10개 종목이 지수의 약 32.5%를 차지하고 있으며, 이는 과잉 집중에 대한 우려를 불러일으키고 있습니다. 이러한 집중은 2015년의 17.8%나 2000년 닷컴 버블 시기의 27%보다도 높습니다. 하지만, 역사적으로 S&P 500 지수는 종종 높은 집중도를 보여왔으며, 이는 지수의 성과에 큰 영향을 미쳤습니다. Goldman Sachs Research에 따르면, 이러한 집중도가 최근 몇 년간 지수의 인상적인 수익률을 견인한 주요 요인 중 하나입니다. 그러나 투자자들은 과잉 집중으로 인한 잠재적 위험을 인지하고 다각화 전략을 고려하는 것이 중요합니다.

FAQ

Q1: S&P 500 지수의 상위 10개 종목이 차지하는 비중이 왜 중요한가요?

A1: 상위 10개 종목이 차지하는 비중이 높을수록 지수 전체의 성과가 이들 소수의 종목에 크게 좌우되기 때문에 과잉 집중 위험이 커질 수 있습니다. 이는 지수의 다각화를 감소시키고 특정 기업의 성과가 지수에 미치는 영향을 증대시킵니다.

Q2: 현재 S&P 500 지수의 상위 10개 종목은 어떤 기업들인가요?

A2: 현재 상위 10개 종목에는 애플, 마이크로소프트, 아마존, 알파벳 A와 C, 페이스북, 테슬라, 버크셔 해서웨이, 엔비디아, JP모건 체이스가 포함됩니다.

Q3: 과잉 집중 위험을 완화하기 위해 투자자들이 할 수 있는 일은 무엇인가요?

A3: 과잉 집중 위험을 완화하기 위해 투자자들은 포트폴리오를 더 다각화하고, 다양한 산업과 자산 클래스에 투자하는 전략을 고려해야 합니다. 이는 특정 기업의 성과가 포트폴리오 전체에 미치는 영향을 줄이는 데 도움이 됩니다.

Q4: 역사적으로 S&P 500 지수의 농도 수준은 어떻게 변해왔나요?

A4: S&P 500 지수는 1960년대 중반에 상위 10개 종목이 지수의 40% 이상을 차지했던 적이 있고, 1970년대 초에는 30% 이상을 차지했습니다. 최근의 농도 수준은 닷컴 버블 시기인 2000년의 27%를 초과하고 있습니다.

Q5: S&P 500 지수의 상위 10개 종목은 지수 성과에 어떤 영향을 미쳤나요?

A5: 지난 5년 동안 S&P 500 지수의 인상적인 연간 16% 수익률 중 3분의 1 이상이 상위 10개 종목에서 비롯되었습니다. 이러한 종목들은 최근 지수의 성과를 크게 견인했습니다.

Q6: AI 붐이 S&P 500 지수에 미치는 영향은 무엇인가요?

A6: AI 붐은 Nvidia와 같은 칩 제조업체뿐만 아니라 Google, Microsoft, Apple과 같은 대형 기술 기업들에 큰 영향을 미치고 있습니다. 이들 기업들은 AI 기술 발전으로 인해 상당한 이익을 얻을 수 있는 좋은 위치에 있습니다.

"이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다."

'경제' 카테고리의 다른 글

| 카카오택시 분실물 찾기 고객센터 전화번호 알아보는법 카카오티 (48) | 2024.05.25 |

|---|---|

| 엔비디아(NVIDIA Corporation, NASDAQ: NVDA) 주가 전망과 목표 주가 그리고 주의할점 (119) | 2024.05.24 |

| 챗GPT로 워드프레스 플러그인 5분 만에 만들었다 (40) | 2024.05.24 |

| ChatGPT GPT-4o 무료 사용 가이드 - OpenAI 공식 홈페이지 인용 (40) | 2024.05.24 |

| 2024년 소상공인 정책자금 총정리 해 보았습니다. (94) | 2024.05.23 |