삼성중공업은 삼성그룹의 계열사로, 선박 및 해양플랜트 전문 업체로 잘 알려져 있습니다. 선박 및 해양플랜트 산업에서 주요한 역할을 하고 있는 삼성중공업은 최근 주식 시장에서 많은 관심을 받고 있습니다.

주가 전망(stock outlook)과 관련하여, 삼성중공업의 주가는 글로벌 경제 상황과 선박 수요에 크게 영향을 받습니다. 특히, 국제 유가 변동과 해양플랜트 프로젝트 수주 여부에 따라 주가가 크게 변동할 수 있습니다. 전문가들은 향후 국제 유가(international oil price)가 안정세를 보인다면, 삼성중공업의 주가도 긍정적인 흐름을 보일 것으로 예상하고 있습니다.

또한, 연봉(annual salary) 부분에 있어서 삼성중공업은 업계 평균보다 높은 수준을 유지하고 있습니다. 삼성중공업의 연봉은 직급과 경력에 따라 차이가 있지만, 대체로 경쟁력 있는 보상을 제공하는 것으로 알려져 있습니다. 특히, 기술직(technical positions)과 관리직(managerial positions)의 연봉이 높게 책정되어 있으며, 이는 우수한 인재 확보를 위한 전략으로 볼 수 있습니다.

삼성중공업의 미래 전망은 여러 가지 변수에 따라 달라질 수 있지만, 글로벌 해양산업(marine industry)의 성장 가능성과 삼성중공업의 기술력 및 경쟁력을 고려할 때, 긍정적인 평가가 많습니다. 앞으로도 삼성중공업은 지속적인 혁신(innovation)과 기술 개발(technology development)을 통해 시장에서의 입지를 더욱 강화할 것으로 기대됩니다.

삼성 중공업 기업 개요

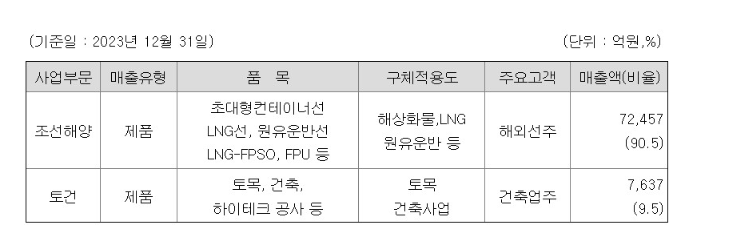

삼성중공업은 삼성그룹의 계열사로, 조선해양부문과 토건부문으로 나뉘어 다양한 사업을 영위하고 있습니다. 조선해양부문에서는 초대형 컨테이너선, LNG선, 원유 운반선과 같은 선박(ships) 및 LNG-FPSO, FPU 등의 해양플랫폼(offshore platforms)을 건조하고 판매하고 있습니다. 토건부문에서는 건축 및 토목 공사(construction and civil engineering)를 수행하고 있습니다.

특히 삼성중공업은 삼성중공업(영성)유한공사, 큐리어스크레테 유한회사, SHI-MCI FZE 등 주요 종속회사(subsidiaries)를 통해 선박과 해양플랫폼을 판매하고 있습니다.

2024년 5월 27일 오후 2시 기준으로 삼성중공업의 주가는 9,530원이며, 시가총액(market capitalization)은 8조 3,776억 원으로 코스피(KOSPI) 49위를 기록하고 있습니다 (Investing.com) (MarketScreener).

삼성중공업의 전체 직원 수는 9,640명이며, 평균 근속연수(average tenure)는 18.2년입니다. 1인당 평균 연봉(annual salary)은 8,800만 원이며, 소속 외 근로자 16,761명이 추가로 근무 중입니다 (MarketScreener) (Simply Wall St).

삼성 중공업 주식 지배 구조 및 사업 부분

- 삼성전자 외 8인:

- 보유 주식수: 183,907,473주

- 보유 지분: 20.90%

- 국민연금공단:

- 보유 주식수: 70,846,381주

- 보유 지분: 8.05%

- 자사주:

- 보유 주식수: 25,964,429주

- 보유 지분: 2.95%

- 초대형컨테이너선, LNG선, 원유운반선 등 선박 등을 제조하는 조선해양 부문이 매출의 90.5%를 차지함.

- 토목, 건축, 하이테크 공사 등 토건 부문이 전체 매출의 9.5%를 차지함

실적

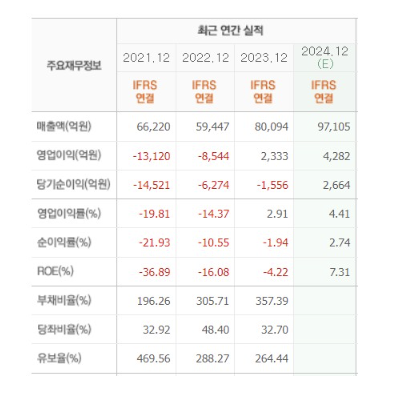

삼성중공업은 2023년 매출액이 80,094억 원으로 전년 대비 34.7% 성장하였습니다. 2023년 영업이익은 2,333억 원으로, 전년 대비 흑자전환(turnaround to profit)에 성공하였습니다. 이러한 매출 및 영업이익의 개선은 건조 척수 및 물량 증가(increased shipbuilding volume and quantity)의 영향이 컸습니다.

2024년 증권업계에서는 삼성중공업의 매출액이 97,105억 원, 영업이익이 4,282억 원에 이를 것으로 전망하고 있습니다. 이는 완연한 흑자 기조(sustained profitability)에 접어들 것이라는 기대를 반영한 것입니다.

그러나 부채비율(debt ratio)은 357% 수준으로 증가 추세에 있습니다. 이는 회사의 재무 건전성에 대한 지속적인 관리가 필요함을 시사합니다.

삼성중공업은 조선해양부문에서 초대형 컨테이너선, LNG선, 원유 운반선 등의 선박 및 LNG-FPSO, FPU 등의 해양플랫폼을 건조하고 판매하고 있습니다. 또한, 건축 및 토목 공사도 수행하며, 주요 종속회사로는 삼성중공업(영성)유한공사, 큐리어스크레테 유한회사, SHI-MCI FZE 등이 있습니다.

삼성 중공업 목표 주가 전망

2024년 1분기 삼성중공업의 실적은 매출액 8조 9,235억 원으로 전년 대비 34.7% 성장하였습니다. 영업이익은 2,333억 원으로 흑자전환에 성공하였으며, 이는 건조 척수 및 물량 증가(increased shipbuilding volume and quantity)의 영향이 컸습니다. 2024년 증권업계에서는 삼성중공업의 매출액이 9조 7,105억 원, 영업이익이 4,282억 원에 이를 것으로 전망하고 있습니다. 이는 완연한 흑자 기조(sustained profitability)에 접어들 것이라는 기대를 반영한 것입니다 (MarketScreener) (markets.businessinsider.com).

삼성중공업 목표 주가

다수의 증권사들이 삼성중공업의 목표 주가를 상향 조정하거나 유지하고 있습니다:

- 노무라증권: 9,400원

- 한국투자증권: 10,500원

- 신한금융투자: 10,200원

전체적인 컨센서스는 약 10,033원으로, 이는 현재 주가 대비 약 7.4% 상승 여력이 있다는 평가입니다 (Investing.com) (Investing.com).

주가 전망 및 투자 의견

투자 분석가들은 삼성중공업의 주가에 대해 긍정적인 '매수'(Buy) 의견을 유지하고 있습니다. 2024년은 회사가 영업이익에서 흑자로 전환하는 중요한 해가 될 것으로 보이며, 지속적인 R&D 투자(R&D investment)와 효율적인 비용 관리(efficient cost management)가 주요한 성장 동력이 될 것으로 예상됩니다 (MarketScreener).

부채비율

삼성중공업의 부채비율은 357% 수준으로 증가 추세에 있으며, 이는 회사의 재무 건전성에 대한 지속적인 관리가 필요함을 시사합니다. 이러한 높은 부채비율은 향후 재무적 리스크를 줄이기 위한 전략적 대응이 필요함을 보여줍니다 (markets.businessinsider.com).

삼성중공업의 주가와 관련된 추가 정보를 원하시면 Investing.com 및 MarketScreener를 참고하시기 바랍니다.

삼성 중공업 투자시 주의 할점

- 부채비율 증가 삼성중공업의 부채비율은 357%로 높은 수준을 유지하고 있습니다. 이는 회사의 재무 건전성에 위험 요소로 작용할 수 있으며, 투자자들은 이러한 높은 부채비율이 향후 재무적 부담을 증가시킬 수 있음을 염두에 두어야 합니다 (Simply Wall St) (MarketScreener).

- 영업이익 변동성 2024년 1분기 실적에서 매출은 예상치를 초과했으나, EPS(주당순이익)는 예상보다 낮았습니다. 이는 비용 증가로 인해 영업이익률이 감소했기 때문입니다. 매출 증가에도 불구하고 비용 관리 실패는 수익성에 부정적인 영향을 미칠 수 있습니다 (Simply Wall St).

- 글로벌 시장 불확실성 삼성중공업은 글로벌 수요 변화와 국제 유가 변동에 크게 영향을 받는 해양플랜트 및 선박 건조 사업에 종사하고 있습니다. 특히, 국제 유가 변동은 해양플랜트 수요에 직접적인 영향을 미치며, 이에 따라 삼성중공업의 매출과 수익성도 영향을 받을 수 있습니다 (Korea Joongang Daily).

- 주문 및 계약 리스크 삼성중공업은 대규모 계약을 체결했지만, 일부 프로젝트는 최종 투자 결정에 따라 성사 여부가 결정됩니다. 예를 들어, 최근 미국 파트너와의 FLNG(부유식 액화천연가스) 시설 건조 계약은 최종 투자 결정에 따라 진행 여부가 달라질 수 있습니다. 이러한 불확실성은 투자 리스크로 작용할 수 있습니다 (Korea Joongang Daily) (Seatrade Maritime News).

- 경쟁 심화 삼성중공업은 현대중공업 등 다른 대형 조선사들과 치열한 경쟁을 벌이고 있습니다. 경쟁사들도 대규모 수주를 받는 상황에서 삼성중공업이 지속적으로 경쟁력을 유지하기 위해서는 비용 절감 및 기술 혁신이 필요합니다 (Seatrade Maritime News).

이러한 요인들을 고려하여 투자 결정을 내리는 것이 중요합니다. 추가적인 정보는 Simply Wall St 및 MarketScreener를 참고하실 수 있습니다.

결론

삼성중공업에 대한 투자는 매력적인 수익성 전망과 함께 상당한 리스크가 동반되는 상황입니다. 매출 증가와 영업이익 개선은 긍정적인 신호이나, 높은 부채비율과 글로벌 시장의 불확실성, 경쟁 심화 등의 요소를 신중히 고려해야 합니다. 따라서 삼성중공업에 투자할 때는 이들 리스크를 철저히 분석하고 대비하는 전략이 필요합니다.

FAQ

Q1: 삼성중공업의 부채비율이 높은 이유는 무엇인가요? A1: 삼성중공업의 부채비율이 높은 주된 이유는 대규모 프로젝트와 설비 투자로 인한 자금 조달 필요성이 커졌기 때문입니다. 이는 재무 구조에 부담을 주어 투자 리스크를 높입니다 (Simply Wall St) (MarketScreener).

Q2: 삼성중공업의 매출 증가 원인은 무엇인가요? A2: 삼성중공업의 매출 증가는 주로 해양플랜트 및 LNG 선박 수요 증가와 대규모 수주 계약 체결 덕분입니다. 특히 2023년에는 8.3조 원 규모의 수주를 기록하며 목표치의 87%를 달성했습니다 (Korea Joongang Daily) (Seatrade Maritime News).

Q3: 삼성중공업의 주요 리스크는 무엇인가요? A3: 삼성중공업의 주요 리스크는 높은 부채비율, 비용 증가로 인한 수익성 저하, 글로벌 시장의 불확실성, 치열한 경쟁 등이 있습니다. 이러한 요인들은 회사의 재무 건전성과 장기적인 수익성에 부정적인 영향을 미칠 수 있습니다 (Simply Wall St) (MarketScreener) (Korea Joongang Daily).

Q4: 삼성중공업의 영업이익 개선 요인은 무엇인가요? A4: 삼성중공업의 영업이익 개선은 건조 척수 및 물량 증가, 비용 절감 노력, 고마진 제품 판매 증가 등이 주요 요인으로 작용했습니다. 이는 흑자전환의 중요한 동력이 되었습니다 (Simply Wall St) (Seatrade Maritime News).

Q5: 삼성중공업의 향후 전망은 어떻게 되나요? A5: 증권업계는 삼성중공업이 2024년에 매출 9조 7,105억 원, 영업이익 4,282억 원을 기록할 것으로 전망하고 있습니다. 이는 지속적인 매출 성장과 비용 효율화를 통한 수익성 개선을 반영한 것입니다 (Investing.com).

Q6: 삼성중공업의 경쟁력 유지 전략은 무엇인가요? A6: 삼성중공업은 경쟁력을 유지하기 위해 지속적인 R&D 투자와 비용 관리, 고부가가치 제품 개발에 주력하고 있습니다. 또한, 글로벌 수주 경쟁에서 우위를 점하기 위한 전략적 파트너십과 기술 혁신을 추진하고 있습니다 (Korea Joongang Daily) (Seatrade Maritime News).

"이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다."

'경제' 카테고리의 다른 글

| 청년 지원 정책 한눈에 보기: 저축계좌로 미래를 준비해보자 (0) | 2024.05.31 |

|---|---|

| 2024년 6월 공모주 일정 신규상장주식 청약을 미리 준비하며 알아보자 (0) | 2024.05.28 |

| 2024년 6월 배당을 주는 한국주식과 미국주식을 알아보자 (0) | 2024.05.27 |