SKC는 2차 전지, 반도체, 친환경 분야 고부가가치 소재 기업입니다. 이번 시간에는 SKC 주가 전망 및 배당금에 대해 알아봅니다.

기업개요

SKC는 리튬 이온 2차 전지 소재인 전지박(Copper Foil)을 포함한 제품을 생산하고 있으며, 이 제품들을 판매하는 2차 전지 소재사업을 운영하고 있습니다. 또한, PO 등을 생산하고 판매하는 화학 사업을 영위하고 있습니다.

SKC는 세라믹 파츠(Ceramic Parts)와 CMP 패드(CMP Pad)를 생산하여 반도체 소재 및 부품 사업을 운영하고 있습니다.

PG는 국내에서 최초로 상업화한 이후, 현재까지도 국내에서 유일하게 생산하고 있는 제품으로, 친환경 HPPO 공법을 통해 만든 PO(Propylene Oxide)로 고부가가치 PG 제품을 생산하고 있습니다.

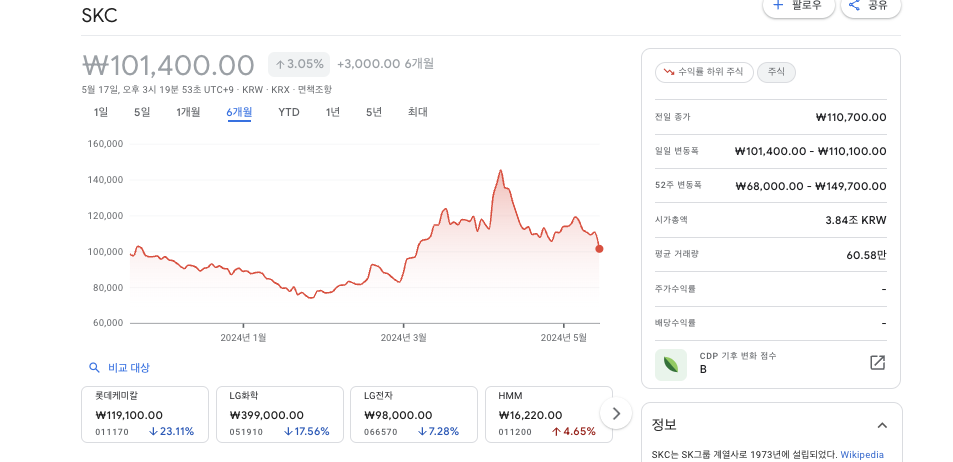

2024년 5월 14일 기준으로 SKC의 주가는 109,200원이었으며, 시가총액은 4조 1,352억 원으로 코스피 97위를 기록하고 있습니다. 전체 직원 수는 204명이며, 평균 근속연수는 9.5년이고, 1인당 평균 연봉은 119백만 원입니다.

2024년 6월 주식 공모주 및 신규상장 청약 일정 | 그리드위즈 & 이노스페이스 상장

6월에 청약에 들어가는 공모주는 스펙을 제외하면 총 7개입니다. (달력에 미리 체크해 두시기 바랍니다!) 이번 달에 청약을 진행하는 모든 기업은 코스닥(KOSDAQ)에 상장될 예정이며, 시가총액(Mark

hiddenbiz.tistory.com

SKC 주식 지배구조

SK는 최대주주로서 40.64%의 지분을 보유하고 있으며,

주요 주주로 국민연금공단이 5%의 지분을 가지고 있습니다.

또한, SKC는 자사주를 10.2% 보유하고 있습니다.

| 구분 | 주주명 | 보유주식수(보통주) | 보유지분 |

| 최대주주 및 특수관계인 | SK 외 6인 | ||

| SK | 15,390,000 | 40.64 | |

| 한국고등교육재단 | 72,436 | 0.19 | |

| 박장석 | 20,000 | 0.05 | |

| 박원철 | 3,315 | 0.01 | |

| 박영석 | 1,514 | 0.00 | |

| 박시원 | 1,069 | 0.00 | |

| 채은미 | 721 | 0.00 | |

| 기타 주요주주 | 국민연금공단 | 1,895,208 | 5.00 |

| 자사주 | - | 3,861,992 | 10.20 |

| 합계 | - | 21,246,255 | 56.08 |

주식 실적

2023년 SKC의 매출액은 15,708억 원으로 전년 대비 -34.2% 역성장하였습니다.

이와 함께 2023년 영업이익은 -2,163억 원으로, 전년 대비 대규모 적자로 전환되었습니다. 이는 전방 수요 침체에 따른 제품 판매 물량 감소와 원가율 상승, 재고자산 충당금 등 일회성 비용 반영 등으로 인해 실적이 악화된 결과입니다.

2024년 추정치는 매출액이 19,963억 원이고 영업이익은 -1,425억 원으로, 전년 대비 외형이 증가하고 적자 폭이 축소될 것으로 증권시장은 전망하고 있습니다. 부채비율은 178% 수준으로, 이는 1000대 상장사 평균 수준인 160%보다 다소 높은 수준입니다.

SKC 배당금

2021년 SKC의 주당 배당금은 1,100원이었으며, 시가배당률은 0.63%였습니다.

2022년에도 주당 배당금은 1,100원이었고, 시가배당률은 1.24%였습니다.

그러나 2023년에는 배당금이 지급되지 않았습니다.

SKC 주가 전망

2024년 1분기 SKC의 실적은 매출액 4,152억 원과 영업손실 -762억 원으로 악화되었습니다. 이차전지 동박의 가동률이 **30%**에 그치고, 단열재와 보습제 원료 부문에서의 공급 과잉, 유리기판 및 이차전지 음극재 부문에서의 적자 등으로 인해 실적이 부진하였습니다. 또한, 2분기에도 적자가 이어질 것으로 전망됩니다.

SKC는 구조조정을 계속 진행하고 있습니다. 2022년 필름 사업을 매각하였고, 지난해에는 폴리우레탄 사업을 매각했습니다. 올해 하반기에는 동박 부문 구조조정과 화학 부문 지분 매각 등이 계획되어 있습니다. 특히 동박 설비를 우리나라에서 말레이시아로 이전할 계획인데, 이 과정에서 설비 상각비 등 일시적 비용이 발생할 것으로 예상됩니다.

이러한 요인들로 인해 SKC의 주가는 단기적으로 좋지 않을 것으로 보입니다.

SKC 주식 투자 시 주의할 점

- 실적 변동성

- 최근 SKC의 실적은 변동성이 큽니다. 2023년 매출액이 전년 대비 -34.2% 감소했고, 영업이익은 대규모 적자로 전환되었습니다. 2024년 1분기에도 영업손실을 기록하며 실적이 악화되었습니다. 투자 시 이러한 변동성을 고려해야 합니다.

- 구조조정 리스크

- SKC는 최근 몇 년간 필름 사업, 폴리우레탄 사업 등을 매각하며 구조조정을 진행 중입니다. 올해 하반기에는 동박 부문 구조조정과 화학 부문 지분 매각 등이 계획되어 있습니다. 이러한 구조조정이 성공적으로 이루어질지, 그리고 그 과정에서 발생할 수 있는 일시적 비용이 주가에 미치는 영향을 주의 깊게 살펴봐야 합니다.

- 설비 이전 관련 비용

- SKC는 동박 설비를 국내에서 말레이시아로 이전할 계획인데, 이 과정에서 발생할 설비 상각비 등 일시적 비용이 예상됩니다. 이는 단기적으로 주가에 부정적인 영향을 미칠 수 있습니다.

- 부채비율

- SKC의 부채비율은 178%로 1000대 상장사 평균인 160%보다 높습니다. 높은 부채비율은 이자 비용 증가와 재무 건전성에 영향을 미칠 수 있으며, 이는 장기적으로 기업의 재무 안정성을 해칠 수 있습니다.

- 시장 환경 및 경쟁

- SKC가 영위하는 2차 전지 소재, 반도체 소재, 화학 사업은 경쟁이 치열한 시장입니다. 특히 전방 수요 침체와 공급 과잉 문제로 인해 매출과 수익성이 악화될 수 있습니다. 이러한 시장 환경 변화를 지속적으로 모니터링해야 합니다.

- 배당 정책 변화

- 2023년 SKC는 배당금을 지급하지 않았습니다. 이는 주주들에게 부정적인 신호로 해석될 수 있으며, 향후 배당 정책이 어떻게 변화할지 예의주시할 필요가 있습니다.

- 경제 및 정책 리스크

- 글로벌 경제 상황, 환율 변동, 무역 정책 변화 등은 SKC의 실적에 영향을 미칠 수 있습니다. 특히 수출 비중이 높은 기업이므로, 이러한 외부 리스크에 대비해야 합니다.

- 기술 변화

- SKC가 속한 산업 분야는 기술 변화가 빠르게 진행되고 있습니다. 신기술 개발 및 상용화 여부가 기업의 경쟁력에 큰 영향을 미치므로, 기술 개발 동향을 주의 깊게 살펴봐야 합니다.

결론

SKC는 기술력과 사업다각화로 미래 성장 가능성을 가지고 있는 기업입니다. 그러나 최근 실적 악화, 구조조정, 높은 부채비율 등 여러 리스크 요인이 존재합니다. 따라서 SKC 주식에 투자할 때는 신중한 접근이 필요하며, 기업의 재무 건전성, 시장 환경, 구조조정 진행 상황 등을 지속적으로 모니터링하는 것이 중요합니다.

FAQ

- Q: SKC의 최근 실적이 왜 악화되었나요?

- A: 2023년 SKC의 실적 악화는 전방 수요 침체에 따른 제품 판매 감소, 원가율 상승, 재고자산 충당금 등 일회성 비용 반영 등 여러 요인으로 인해 발생했습니다.

- Q: SKC의 구조조정은 어떤 영향을 미칠까요?

- A: SKC의 구조조정은 단기적으로 비용 증가와 실적 부진을 초래할 수 있지만, 장기적으로는 사업 효율성을 높이고 재무 건전성을 강화할 수 있습니다. 그러나 구조조정의 성공 여부와 그 과정에서의 비용 발생은 주의 깊게 살펴봐야 합니다.

- Q: SKC의 부채비율이 높은 이유는 무엇인가요?

- A: SKC의 부채비율은 178%로 높은 편입니다. 이는 사업 확장과 구조조정 과정에서 자금을 차입한 결과로, 이로 인해 재무 건전성에 부담이 될 수 있습니다.

- Q: SKC의 배당 정책은 어떻게 변화했나요?

- A: 2021년과 2022년 SKC는 주당 배당금을 1,100원 지급했으나, 2023년에는 배당금을 지급하지 않았습니다. 이는 실적 악화와 재무 부담을 고려한 결정으로 보이며, 향후 배당 정책 변화는 주의 깊게 지켜봐야 합니다.

- Q: SKC의 주가 전망은 어떻게 보시나요?

- A: 단기적으로는 실적 악화와 구조조정 비용 등으로 주가가 부진할 가능성이 큽니다. 그러나 구조조정이 성공적으로 마무리되고, 전방 수요 회복 및 시장 환경이 개선된다면 장기적으로는 긍정적인 전망을 가질 수 있습니다.

- Q: SKC가 경쟁력을 유지하기 위해 필요한 전략은 무엇인가요?

- A: SKC는 기술 개발과 제품 다각화를 통해 경쟁력을 강화해야 합니다. 또한, 효율적인 비용 관리와 구조조정을 통해 재무 건전성을 확보하고, 지속 가능한 성장 전략을 마련하는 것이 중요합니다.

"이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다."

'경제' 카테고리의 다른 글

| 현대제철 주가 전망 및 연봉, 배당을 알아 보자 (0) | 2024.05.18 |

|---|---|

| 2024년 6월 주식 공모주 및 신규상장 청약 일정 | 그리드위즈 & 이노스페이스 상장 (0) | 2024.05.16 |

| OK저축은행 OK짠테크통장 출시! 파킹통장 이자 7%, 목돈 굴리기 좋은 상품 (0) | 2024.05.13 |