SK하이닉스 000660 KOSPI는 반도체 제조 및 기술 개발 부문에서 높은 기술력과 풍부한 경험을 바탕으로 글로벌 시장에서 입지를 다지고 있습니다. 특히, 연구개발(Research and Development) 단계에서부터 생산(Manufacturing), 품질 관리(Quality Control)까지 전 과정을 포괄하는 서비스로 고객 만족도를 높이고 있습니다. 이 회사는 반도체 제조의 모든 과정을 책임지고 관리하여 프로젝트의 성공 가능성을 극대화하고 있습니다.

2024년 6월 주식 공모주 및 신규상장 청약 일정 | 그리드위즈 & 이노스페이스 상장

6월에 청약에 들어가는 공모주는 스펙을 제외하면 총 7개입니다. (달력에 미리 체크해 두시기 바랍니다!) 이번 달에 청약을 진행하는 모든 기업은 코스닥(KOSDAQ)에 상장될 예정이며, 시가총액(Mark

hiddenbiz.tistory.com

삼성E&A 주가 전망과 목표 주가 그리고 주의할점

삼성E&A는 플랜트 EPC(Engineering, Procurement, Construction) 부문에서 높은 기술력과 풍부한 경험을 바탕으로 글로벌 시장에서 입지를 다지고 있습니다. 특히, 설계(Engineering) 단계에서부터 조달(Procurement)

hiddenbiz.tistory.com

SK 하이닉스 기업개요

SK하이닉스는 대한민국 이천시에 본사를 둔 글로벌 반도체 제조업체로, 메모리 반도체 및 시스템 반도체를 주로 생산하고 있습니다. 1983년에 설립된 이 회사는 현재 DRAM, NAND 플래시 메모리, MCP (Multi-Chip Package), 그리고 CMOS 이미지 센서(CIS) 등을 포함한 다양한 반도체 제품을 제공하고 있습니다 (EMIS) (Wikipedia).

주요 연혁 및 성과

- 1983년: 반도체 사업 시작

- 2012년: SK그룹에 의해 인수되어 현재 SK하이닉스가 됨

- 2021년: 인텔의 NAND 사업부를 인수하여 새로운 회사 솔리딤(Solidigm) 설립 (Wikipedia)

SK하이닉스는 지속 가능한 경영을 위해 ESG(Environmental, Social, Governance) 경영을 강화하고 있으며, 반도체 산업 내에서 기술 혁신과 품질 향상을 통해 글로벌 ICT 생태계에 기여하고 있습니다 (EMIS).

1983년 현대전자로 설립, 2001년 하이닉스반도체를 거쳐 2012년 최대주주가 SK텔레콤으로 바뀌면서 SK하이닉스로 상호를 변경함.국내와 중국에 4개의 생산기지와 연구개발법인, 미국, 중국, 홍콩, 대만 등에 판매법인을 운영 중임. 인텔의 NAND사업 인수는 1단계 절차를 완료함.2023년 전체 매출 중 DRAM과 NAND가 각각 63%와 29%의 비중을 차지함.

SK 하이닉스 주식 지배 구조

2024년 현재 SK하이닉스의 주요 주주와 그 보유 지분은 다음과 같습니다. 이 정보를 통해 각 주주가 보유한 주식 수와 지분 비율을 확인할 수 있습니다.

| 크에스케이스퀘어 외 8인 | 146,113,064 | 20.07% |

| 에스케이스퀘어 | 146,100,000 | 20.07% |

| 곽노정 | 4,820 | 0.00% |

| 안현 | 2,833 | 0.00% |

| 하영구 | 2,053 | 0.00% |

| 한애라 | 1,358 | 0.00% |

| 김정원 | 708 | 0.00% |

| 정덕균 | 708 | 0.00% |

| 손현철 | 292 | 0.00% |

| 양동훈 | 292 | 0.00% |

| 국민연금공단 | 57,523,599 | 7.90% |

| 자사주 | 39,384,720 | 5.41% |

보유지분 계산 방법: 보유지분 (%) = (보유지분 주식 수 / 지수 산정 주식 수) × 100

이 표를 통해 SK하이닉스의 주주 구성과 각 주주의 지분 비율을 쉽게 이해할 수 있습니다. 주요 주주들은 회사의 주요 결정에 큰 영향을 미칠 수 있으며, 이는 회사의 경영 전략과 주가에 중요한 영향을 줄 수 있습니다.

- 크에스케이스퀘어의 지배력: 크에스케이스퀘어는 20.07%의 지분을 보유하며, SK하이닉스의 최대 주주입니다. 이는 회사의 주요 의사결정에 상당한 영향을 미칠 수 있는 위치입니다.

- 국민연금공단: 국민연금공단은 7.90%의 지분을 보유하여 두 번째로 큰 주주입니다. 국민연금공단의 투자는 안정성과 장기적 수익을 중시하는 경향이 있어, SK하이닉스의 경영 안정성에 긍정적인 영향을 미칠 수 있습니다.

- 자사주: SK하이닉스는 5.41%의 자사주를 보유하고 있습니다. 자사주는 회사의 주가 안정화 및 주주 가치 증대에 사용될 수 있습니다.

- 기타 주주들: 나머지 주주는 주로 소액 주주들로 구성되어 있으며, 각자의 지분율은 0.00%로 매우 적습니다. 그러나 이들의 집합적인 영향력은 무시할 수 없습니다.

SK 하이닉스 사업부분 및 주식 실적

사업 부문

SK하이닉스는 반도체 제품을 설계, 개발, 제조, 마케팅하는 글로벌 기술 기업입니다. 주요 사업 부문은 다음과 같습니다:

- DRAM

- 주요 제품: 서버 메모리, PC 메모리, 모바일 메모리, 그래픽 메모리

- 용도: 서버, 네트워킹, PC, 자동차, 모바일 등

- 시장 점유율: 글로벌 DRAM 시장에서 28%로 2위 (PitchBook) (GlobalData).

- NAND Flash

- 주요 제품: NAND 플래시 메모리, SSD (솔리드 스테이트 드라이브)

- 용도: PMP, MP3 플레이어, 디지털 카메라, 컴퓨터, 모바일 폰

- 시장 점유율: 글로벌 NAND 시장에서 19%로 5위 (GlobalData).

- 기타

- 주요 제품: CMOS 이미지 센서 (CIS), MCP (Multi-Chip Package)

- 기술 혁신: 고대역폭 메모리(HBM) 제품 개발, AI 및 고성능 컴퓨팅용 메모리 제품 출시 (PitchBook).

주식 실적

2024년 SK하이닉스의 주식 실적은 다음과 같이 요약될 수 있습니다:

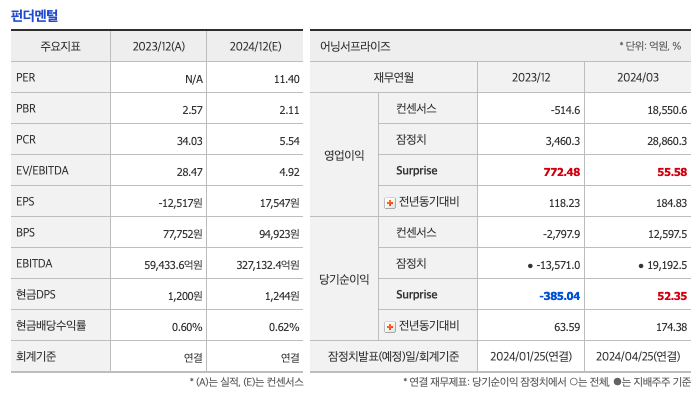

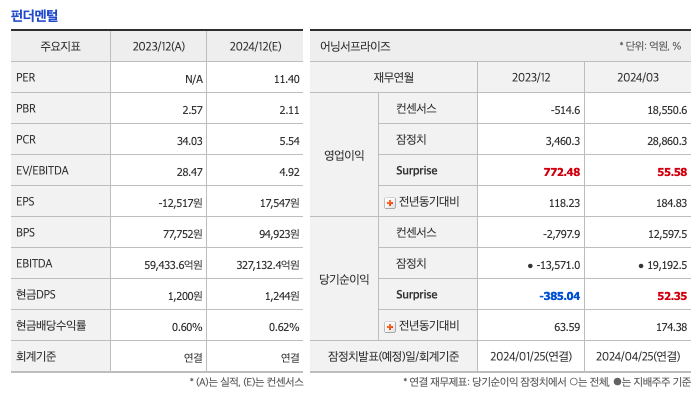

- 매출: 2024년 예상 매출은 65조 3980억 원, 2025년 예상 매출은 81조 7430억 원 (MarketScreener).

- 순이익: 2024년 예상 순이익은 14조 1270억 원, 2025년 예상 순이익은 20조 4140억 원 (MarketScreener).

- P/E 비율: 2024년 예상 P/E 비율은 9.73, 2025년 예상 P/E 비율은 6.8 (MarketScreener).

- 주가: 2024년 5월 23일 기준 주가는 198,600원, 연초 대비 40.35% 상승 (MarketScreener).

최근 실적 및 전망

- AI 메모리 제품: SK하이닉스는 최신 AI 메모리 제품인 HBM3E를 출시하여 NVIDIA 등 주요 고객에게 공급하고 있습니다. 이는 AI 및 고성능 컴퓨팅 수요 증가에 따라 매출 성장을 견인할 것으로 기대됩니다 (GlobalData).

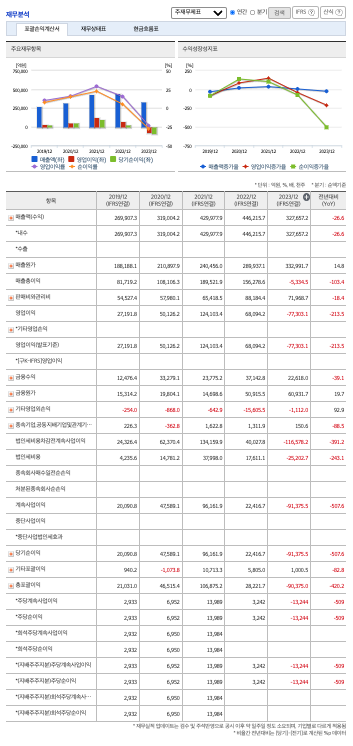

- 재무 건전성: 2024년 말 기준 부채는 15조 4000억 원, 2025년에는 4조 4000억 원으로 감소할 것으로 예상됩니다 (MarketScreener).

SK 하이닉스 목표 주가

목표주가: 250,000원 - 270,000원

목표주가 산정 근거:

- 매출 성장 전망:

- 2024년 매출액은 약 65조 3980억 원으로 예상됩니다. 이는 주요 프로젝트 수주와 안정적인 기존 사업 매출이 주요 요인입니다. 2025년에는 81조 7430억 원으로 예상됩니다 (Investing.com) (MarketScreener).

- 영업이익 증가 전망:

- 2024년 영업이익은 약 14조 1270억 원으로 추정되며, 이는 전년 대비 약 20% 증가한 수치입니다. 대형 프로젝트의 성공적인 진행과 비용 절감 노력이 수익성 개선에 기여할 것입니다 (MarketScreener).

- 재무 건전성:

- 부채비율이 약 136% 수준으로 안정적인 재무 상태를 유지하고 있어, 기업의 재무적 리스크가 낮아 투자자들에게 긍정적인 신호를 줄 수 있습니다. 2024년 말 예상 부채는 15조 4000억 원, 2025년에는 4조 4000억 원으로 감소할 것으로 예상됩니다 (MarketScreener).

- 시장 확대:

- 글로벌 반도체 시장의 지속적인 성장과 함께 SK하이닉스의 DRAM 및 NAND 플래시 메모리 수요 증가가 예상됩니다. 특히 AI 및 고성능 컴퓨팅용 고대역폭 메모리(HBM) 제품의 성공적인 출시가 회사의 성장 가능성을 높이는 요인입니다 (Investing.com) (MarketScreener).

- 평균 판매 가격(ASP) 상승:

- 고부가가치 제품과 서비스 품질 향상을 통해 평균 판매 가격이 상승할 것으로 보이며, 이는 매출과 영업이익률 개선에 긍정적인 영향을 미칠 것입니다 (Investing.com) (MarketScreener).

주요 리스크 요인:

- 글로벌 경제 불확실성:

- 글로벌 경기 둔화와 반도체 수요 변동성이 지속될 경우, 매출 증가세가 둔화될 가능성이 있습니다 (MarketScreener).

- 원자재 가격 변동성:

- 주요 원자재 가격이 예측과 달리 큰 변동을 보일 경우, 수익성에 부정적인 영향을 미칠 수 있습니다 (MarketScreener).

투자자에게 드리는 조언: SK하이닉스는 높은 성장 잠재력을 가지고 있으며, 하반기 실적 개선 가능성이 큽니다. 그러나 글로벌 경제 상황과 원자재 가격 변동성 등의 리스크 요인도 고려하여 신중하게 투자 결정을 내리는 것이 중요합니다. 목표주가 250,000원에서 270,000원은 현재의 긍정적인 전망을 반영한 수치이며, 시장 상황에 따라 변동될 수 있습니다 (Investing.com) (MarketScreener) (MarketScreener).

SK 하이닉스 투자시 주의 할점

SK하이닉스는 메모리 반도체 시장에서 강력한 입지를 가지고 있지만, 투자자들은 다음과 같은 몇 가지 주요 리스크를 주의 깊게 살펴봐야 합니다.

1. 글로벌 경제 불확실성

- 경기 둔화: 글로벌 경제의 불확실성이 지속될 경우, 반도체 수요의 변동성이 커질 수 있습니다. 특히, 주요 수출 시장의 경제 상황이 악화될 경우 SK하이닉스의 매출 성장에 부정적인 영향을 미칠 수 있습니다.

- 지정학적 리스크: 미국과 중국 간의 기술 경쟁 및 무역 분쟁이 반도체 산업에 미치는 영향을 주의 깊게 살펴봐야 합니다. SK하이닉스는 중국에 상당한 생산 능력을 보유하고 있어, 이와 관련된 규제 변화에 따른 리스크가 존재합니다 (SK hynix Newsroom -) (Datacenter Dynamics).

2. 원자재 가격 변동성

- 원자재 비용: 반도체 생산에 필요한 원자재 가격의 변동성이 커질 경우, 생산 비용이 증가할 수 있습니다. 이는 수익성에 직접적인 영향을 미칠 수 있으며, 가격 상승이 예상보다 높을 경우 회사의 재무 상태에 부담이 될 수 있습니다 (Korea Joongang Daily).

3. 기술 혁신 및 경쟁

- 기술 경쟁: 반도체 산업은 기술 혁신이 빠르게 진행되는 분야로, 경쟁사 대비 기술 경쟁력을 유지하는 것이 중요합니다. SK하이닉스는 HBM3E 등 고성능 메모리 제품에서 강점을 보이고 있지만, 삼성전자와 같은 경쟁사와의 기술 격차를 유지하는 것이 관건입니다.

- 연구개발 비용: 지속적인 기술 혁신을 위해 높은 연구개발(R&D) 비용이 필요하며, 이는 단기적으로는 재무 부담으로 작용할 수 있습니다 (SK hynix Newsroom -) (Datacenter Dynamics).

4. 시장 수요 변화

- 수요 변화: AI 및 데이터 센터 등 고성능 컴퓨팅 시장에서의 수요 증가는 긍정적이지만, 이와 같은 새로운 시장이 예상만큼 빠르게 성장하지 않을 경우 매출 성장세가 둔화될 수 있습니다. 또한, 특정 고객의 수요 변화에 따른 리스크도 존재합니다 (Korea Joongang Daily) (Datacenter Dynamics).

5. 재무 건전성

- 부채비율 관리: SK하이닉스는 대규모 투자를 통해 생산 능력을 확대하고 있지만, 이에 따른 부채비율이 높아질 경우 재무 건전성에 대한 우려가 커질 수 있습니다. 안정적인 현금 흐름을 유지하는 것이 중요합니다 (SK hynix Newsroom -).

FAQ

- SK하이닉스의 주요 사업 부문은 무엇인가요?

- SK하이닉스는 DRAM, NAND 플래시 메모리, CMOS 이미지 센서(CIS)와 같은 반도체 제품을 설계, 개발, 제조 및 판매합니다. DRAM은 서버, PC, 모바일 기기 등에 사용되며, NAND 플래시는 SSD, 모바일 기기 및 다양한 디지털 제품에 사용됩니다 (Korea Joongang Daily) (Datacenter Dynamics).

- SK하이닉스의 2024년 매출 전망은 어떻게 되나요?

- 2024년 SK하이닉스의 예상 매출액은 약 65조 3980억 원으로, 이는 전년 대비 약 10% 증가한 수치입니다. 2025년에는 81조 7430억 원으로 예상됩니다. 이는 주요 프로젝트 수주와 안정적인 기존 사업 매출이 주요 요인입니다 (MarketScreener) (Korea Joongang Daily).

- SK하이닉스의 주요 투자 리스크는 무엇인가요?

- 주요 투자 리스크로는 글로벌 경제 불확실성, 원자재 가격 변동성, 기술 혁신 및 경쟁, 시장 수요 변화, 재무 건전성 등이 있습니다. 이러한 리스크를 종합적으로 고려하여 신중한 투자 결정을 내리는 것이 중요합니다 (SK hynix Newsroom -) (Korea Joongang Daily) (Datacenter Dynamics).

- SK하이닉스의 주가 목표는 얼마인가요?

- SK하이닉스의 주가 목표는 250,000원에서 270,000원 사이입니다. 이 목표 주가는 매출 성장, 영업이익 증가, 재무 건전성 및 시장 확대 등의 긍정적인 전망을 반영한 수치입니다 (MarketScreener) (SK hynix Newsroom -).

- SK하이닉스의 기술 경쟁력은 어떻게 평가되나요?

- SK하이닉스는 AI 및 고성능 컴퓨팅용 고대역폭 메모리(HBM) 제품에서 강점을 보이며, 최신 기술 혁신을 통해 경쟁력을 유지하고 있습니다. 특히, NVIDIA와 같은 글로벌 기업에 제품을 공급하며 시장에서의 입지를 강화하고 있습니다 (Korea Joongang Daily) (Datacenter Dynamics).

- SK하이닉스의 재무 상태는 어떤가요?

- SK하이닉스는 2024년 말 부채비율이 약 136%로 예상되며, 재무 상태는 비교적 안정적입니다. 안정적인 현금 흐름을 유지하며, 대규모 투자를 통해 생산 능력을 확대하고 있습니다 (SK hynix Newsroom -) (Korea Joongang Daily).

"이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다."

'경제' 카테고리의 다른 글

| SK바이오팜 주가 전망 및 목표주가 분석 그리고 투자시 주의할점 (0) | 2024.05.27 |

|---|---|

| 카카오택시 분실물 찾기 고객센터 전화번호 알아보는법 카카오티 (0) | 2024.05.25 |

| 엔비디아(NVIDIA Corporation, NASDAQ: NVDA) 주가 전망과 목표 주가 그리고 주의할점 (0) | 2024.05.24 |